Luego de varias campañas positivas, la que está por concluir será más bien para olvidar. El clima, los mercados externos y la situación local se mostraron complicados y llenos de obstáculos. Lluvias mermaron la cantidad y calidad a cosechar. La sobreoferta mundial de limón determinó una fuerte caída de los precios.

A esto se sumaron problemas de la economía local. Pero a pesar de esto se logro exportar casi 240.000 tons, volúmen solo levemente inferior al de los últimos años. También hubo otros signos positivos, como la apertura de nuevos mercados, la creación del Comité Frutas de Argentina, como mejoras tecnológicas y logísticas.

Producción 2019

La producción se ubicó por debajo del 2018, año en el cual se obtuvo una cosecha record. La caída productiva se debió a que el clima no se presentó favorable. En especial las lluvias de primavera y de otoño afectaron la cantidad, calidad y sanidad de los frutos a cosechar. Por lo cual la produccion fue menor y en especial hubo un mayor descarte, por problemas cualitativos y excesos de tamaños. Por otro lado las lluvias retrasaron el inicio de la campaña, por lo cual se perdió la posibilidad de hacer mayores envíos en mayo e inicio de junio.

Exportación 2019

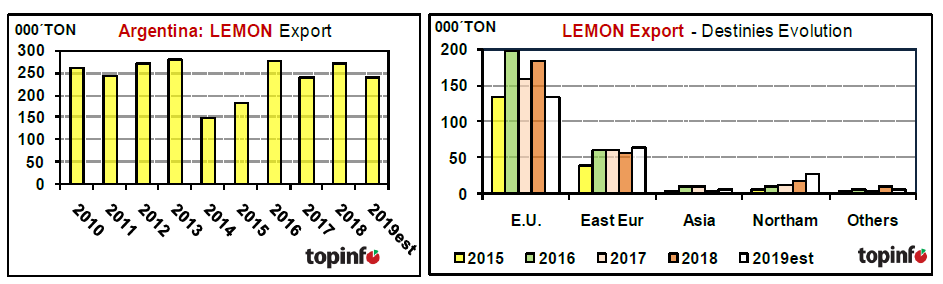

La exportación alcanzó casi las 240.000 tons, un volúmen un 12% inferior al 2018 y un 2% al 2017.

La merma se dio principalmente en los envíos a la Europa, que disponia de una gran disponibilidad local, producto de la cosecha record española. En vez de las habituales 160-200.000 toneladas, se embarcaron 135.000, es decir un 20-30% menos que en otros años. Por lo cual también cayó la importancia de este destino dentro del total exportado. Envez de absorber el 70% de las exportaciones, fue solo el 55%. A los menores volúmenes enviados, se sumaron los menores precios pagados. En Rotterdam el precio FOT promedio fue un 15 a 27% inferior al del 2018 y 2017. Por lo cual el negocio cerró con una gran merma.

La caída de los embarques a Europa fue compensada parcialmente por mayores envíos a otros destinos. Tanto Europa del Este, como Norteamérica recibieron mayores volúmenes que en otros años. Pero este plus no llegó a compensar la caída de Europa.

Fue la segunda campaña exportadora a los EEUU. No fue fácil realizar envíos a dicho destino ante las elevadas exigencias y las complicaciones que se presentaron este año por el clima. Estas forzaron a retrasar el inicio de la campaña y a realizar una muy estricta selección. Pero a pesar de esto se logró alcanzar las 20.000 toneladas exportadas. Con lo cual EEUU pasó a ser nuestro tercer destino, luego de la Unión Europea y Rusia.

Europa del Este también recibió mayores volúmenes a lo habitual. Rusia es el gran comprador, pero también otros países de esta región están adquiriendo importancia, como son Ucrania, Moldavia, Serbia, Albania, Montenegro y Kazajstan.

Nuevos Mercados

Uno de los mayores logros del último gobierno fue abrir nuevos mercados. Lógicamente la gran estrella fue reconquistar al mercado norteamericano. Pero también se logró ingresar a Méjico, Brasil, India, Vietnam y Colombia y renegociar las condiciones de acceso a Japón. Los números de exportación indican que fue una campaña exitosa en Méjico, país que recibió casi 1.000 toneladas, así como en Brasil al cual se enviaron 400 tons. Tanto a la India, como Japón se realizaron dos pruebas, enviandose a cada destino un contenedor.

Industria

También fue un año difícil para la industria. Esto se debió a que en los últimos años se molieron grandes volúmenes, en especial el año pasado producto de la cosecha record. Por lo cual el mercado mundial se presenta bien abastecido de los subproductos de limón. El interés por el limón-industria cayó y con él los precios. Luego de años en los cuales se pagaba precios atractivos por el limón-industria, este año el valor ofrecido cayó por debajo de los 100 U$/tonelada. Lo que signifca menos de la mitad o incluso un tercio de lo pagado en los últimos 5 años. Esto se enfrenta al dilema de que los costos han crecido, por lo cual el valor ofrecido es demasiado bajo para poder sustentar a la larga al cultivo.

Ciclos del limón

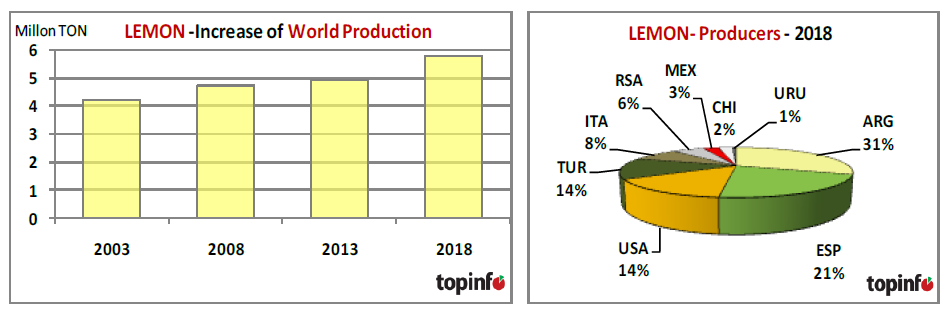

En los últimos 10 años hubo mundialmente un real boom del limón. La creciente demanda, tanto por el fresco, como el industrial; así como puntuales fuerte caídas productivas de alguno de los principales productores, llevaron a que haya mundialmente una fuerte demanda por el limón y se pagaran precios realmente atractivos. Esto entusiasmó a los productores que ampliaron su superficie productiva o reemplazaron cultivos viejos por nuevos más productivos. Países como Sudáfrica ó Turquía aumentaron en pocos años en un 20-40% su producción.

Pero los que están por más tiempo en el negocio, conocen muy bien los ciclos del limón: alternancia de períodos con fuerte demanda y precios muy atractivos; con aquellos de exceso y precios sumamente bajos. La demanda inelástica del limón hace que sea la fruta que registra los mayores extremos de precios. Ante una pequeña falta los mismos escalan a niveles muy elevados, así como un exceso los hace caer a niveles bajísimos. En los últimos 20 años los precios promedio pagados en Rotterdam ($ FOT) fluctuaron entre 9 a 30 €/caja. Los precios pagados por la industria tucumana por el limón industria fluctuaron entre 80 a 350 U$/tonelada.

Ojalá, para todos los involucrados, el 2019 sea solo un año malo dentro de un período positivo; y no el inicio de un ciclo de exceso de oferta y precios bajos.

Fuente: TopInfo