Según nuestra evaluación, es una campaña atípica en cuanto a volúmenes, pero normal en cuanto a precios.

CAMPAÑA

La campaña se inició en forma temprana y cuantitativamente importante para Uruguay y Perú: ambos países iniciaron antes y a un ritmo de embarque inicial mayor a otros años. Este plus de envíos se mantuvo durante la primera mitad de la campaña. Similar situación vivió Sudáfrica. En contraposición a la favorable campaña de estos países, está Chile, que registró una temporada con una fuerte reducción de los envíos.

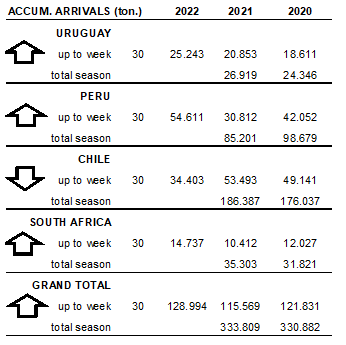

A fines de julio (semana 30) los arribos a los EEUU de los diferentes países australes mostraron el siguiente panorama:

PERU: PRECOCIDAD SUMADO A IMPORTANTE CRECIMIENTO EN CANTIDAD

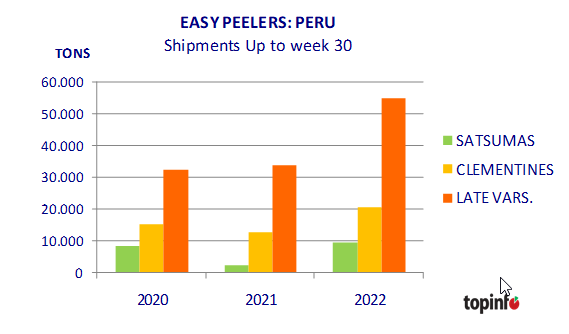

Para Perú, principal proveedor en la primera mitad de esta campaña, cabe destacar que aumentó significativamente sus embarques hacia EE.UU. De esta forma este país se ha convertido en el principal destino de las mandarinas peruanas. Aproximadamente el 66% de los embarques de mandarinas realizados a la fecha (semana 30 incl.) fueron destinados a EE.UU. mientras que en el 2021, a igual fecha, representaban el 38% y en 2020 un 49%.

Cabe destacar que Perú ya comenzó a embarcar variedades tardías con destino EE.UU. en la semana 14, en un rango creciente de 1.0-5.6 mil ton semanales entre las semanas 14 y 26, y superando las 10 mil ton semanales a partir de la 27. Chile en cambio recién llegó a 1.0 mil ton de variedades tardías en la semana 30.

Según fuentes privadas, este año, el aumento en los embarques peruanos se ha dado tanto en Satsumas, como en Clementinas (especialmente Primosole), pero fundamentalmente en variedades tardías (especialmente Tango).

CHILE: 40% MENOR EXPORTACIÓN

La menor producción de Chile se debe a varios factores.

Uno de los más importantes es la sequía que viene sufriendo Chile en los últimos 10 años y que fue muy severa en 2021. Durante el verano y el otoño las lluvias y nevadas fueron escasas con lo que la mayoría de los embalses estuvieron con un déficit importante y mayor que en años anteriores. Las regiones de Coquimbo y Valparaíso son de las más afectadas y donde se concentra la mayor parte de la producción de Clementinas. Las estimaciones iniciales mostraban una menor exportación de clementinas que en 2021, llegando a 45 mil tons (-35%), siendo este el cítrico más afectado.

En Junio y Julio mejoró la situación hídrica, pero las lluvias abundantes también interrumpieron la cosecha de cítricos. A eso se sumó que a fines de Mayo y en Julio hubo heladas en las regiones citrícolas que causaron daños. A esto hay que agregar, además, la tendencia a plantar más variedades tardías en detrimento de otras variedades de media estación.

La temporada de Clementinas chilenas finalizó con un total exportado de 41 mil tons, esto es un 40% menos que en el 2021, cuando se exportó 70.000 tons y un 20% menos que en el 2020 cuando se exportaron 51.000 tons.

MERCADO: PRECIOS FOT

En cuanto a los precios FOT, esta primera mitad de campaña el promedio de los FOT de los cuatro países fue superior al promedio del 2021, a pesar de haber arribado cantidades mayores en el mismo período. Dicha diferencia supera ampliamente la inflación estadounidense. Como ejemplo podemos ver los precios de los calibres 20-24-28 correspondientes a la primera mitad de la campaña. Para los calibres más chicos (32 y 36), la diferencia es aún mayor.

PRECIOS AL CONSUMIDOR Y CANTIDAD DE PROMOCIONES

Desde la semana 21 a la fecha los precios al consumidor de clementinas y tangerinas en packs con valor agregado (x 2 lb, x 3 lb) en general estuvieron 8-30% por encima de los de 2021 y 2020. La cantidad de promociones no mostró una tendencia definida.

COMENTARIO FINAL

Al momento la cantidad total de mandarinas arribadas a EE.UU. supera en un 11 % a las arribadas a igual fecha del 2021. Podemos decir que en lo que va de la presente campaña no hubo momentos de exceso de fruta en los canales. También se puede afirmar que la mayor cantidad arribada no afectó negativamente la evolución de los precios FOT.

¿Mejoró la demanda?

¿La inflación disfraza los mayores precios al consumidor?

Sería aventurado dar una respuesta concreta; lo cierto es que la actual temporada está teniendo una evolución tranquila en cuanto a precios, a pesar de la situación atípica en cuanto a los arribos.

Podemos afirmar que la segunda mitad de la temporada, con neto predominio de variedades tardías, no debería presentar sorpresas desagradables, a menos que haya arribos muy concentrados en alguna semana.

Autores: Ing. Agr. Nicolás C. Szentiványi, Lic. Valeria M. Szentiványi

Fuente: topinfo.com.ar