Escasez global, ausencia de competencia turca en Europa, precios históricos sin caída estacional y récord de valor en exportaciones marcan la campaña del limón.

La campaña mundial del limón 2025/26 viene marcada por una fuerte caída de la oferta, especialmente por el desplome productivo de Turquía, lo que ha reducido la presión competitiva en Europa y favorecido al limón español. Aunque España también recorta producción (-9,6%), los precios en origen se mantienen en niveles históricamente altos, con una media de 56,7€/100kg, muy por encima de campañas anteriores, según los datos recogidos por Plataforma Tierra (https://www.plataformatierra.es).

Este contexto ha impulsado las exportaciones españolas, que alcanzan récords en valor (+23,1%), mientras las importaciones europeas desde terceros países caen un 22,7% por la menor presencia turca. Sin embargo, el encarecimiento está afectando al consumo en la UE, que cae un 11,5%, y elevando el precio al consumidor en España hasta máximos históricos de 2,23€/kg.

Producción mundial

Las previsiones del USDA para la campaña 2025/26 sitúan la producción mundial de limón en torno a los 10,1 millones de toneladas, lo que representa una caída del 6,6% respecto a los 10,8 millones de la campaña anterior y una reducción acumulada del 10,3% en apenas dos campañas. Esta tendencia se explica fundamentalmente por el comportamiento de dos actores, Turquía y la Unión Europea, que explican prácticamente la totalidad de la caída global.

El caso turco es el más llamativo. Turquía era en 2023/24 el segundo productor mundial de limón con 2,33 millones de toneladas, no obstante, las previsiones para 2025/26 la sitúan en apenas 1,1 millones de toneladas, lo que supone una caída del 36,3% respecto a la campaña anterior y una pérdida acumulada del 52,6% en solo dos campañas. En términos absolutos, en esta campaña Turquía pierde 628.000 toneladas, un volumen equivalente a casi el 80% de toda la producción de un gran productor y exportador como Sudáfrica. Como consecuencia, el peso de Turquía en el total mundial pasa del 16% en 2024/25 al 11% en 2025/26. Este colapso ya fue señalado en el informe de inicio de campaña (-25,6% entonces), pero la magnitud del nuevo descenso previsto para 2025/26 supera lo anticipado y convierte a Turquía en el elemento más disruptivo del mercado mundial de limón. Por su parte, la Unión Europea confirma también una senda descendente, donde la producción comunitaria estimada para 2025/26 se sitúa en 1,34 millones de toneladas, un 12% menos que en 2024/25 y un 22% por debajo de los 1,73 millones de 2023/24.

Frente a esas caídas, varios productores muestran incrementos moderados. México, el mayor productor mundial con 3,37 millones de toneladas, crece un 3% y amplía su cuota global hasta el 34%. Sudáfrica aumenta su producción un 3,7% hasta 840.000 toneladas, reforzando su papel como proveedor relevante del mercado europeo durante el verano, mientras que Argentina, el segundo productor mundial y principal exportador hacia Europa en determinadas ventanas del año, se mantiene prácticamente estable (-0,5%). En consecuencia, el mapa productivo del limón en 2025/26 está marcado por un lado por una concentración creciente en el hemisferio occidental, con México y Argentina representando conjuntamente más del 52% de la producción mundial y, por otro lado, por el retroceso acelerado de los dos grandes productores mediterráneos, Turquía y la UE, que pierden peso relativo. Para el mercado europeo, la menor oferta turca y comunitaria crea un soporte natural para los precios, pero abre también espacio para que los orígenes del hemisferio sur incrementen su presencia en la segunda mitad de la campaña.

Derrumbe de Turquía

Según la información publicada por el USDA Foreign Agricultural Service, el Instituto Turco de Estadística (TurkStat) y el Ministerio de Agricultura de Turquía, la campaña 2025/26 ha sido especialmente corta por una sucesión de desastres climáticos que el sector turco califica como los peores en tres décadas. Entre febrero y abril de 2025 se registraron tres oleadas de heladas que golpearon las principales provincias citrícolas (Adana, Mersin, Hatay), donde se concentra el 93% de la producción nacional de limón. La primera helada llevó las temperaturas a -8°C en la región de Çukurova, que produce el 40% de los cítricos turcos. La tercera y más devastadora afectó a 36 provincias con temperaturas de hasta -15°C, y algunas zonas citrícolas reportaron pérdidas del 80%. La gravedad llevó al gobierno a decretar una prohibición temporal de exportaciones de limón el 8 de abril, levantada dos días después, tras la presión del sector exportador. Durante el verano, las plantaciones sufrieron además granizo y una ola de calor histórica en agosto, con Adana alcanzando los 47,5°C, su récord en 95 años. Todo esto sugiere que la recuperación no será inmediata, ya que el daño de las heladas reduce la capacidad productiva de los árboles en las campañas siguientes, lo que permite anticipar que la presión competitiva turca sobre el precio del limón español seguirá siendo limitada a corto/medio plazo.

Cosecha a la baja

El avance del Ministerio de Agricultura de noviembre de 2025 sitúa la producción española de limón en 828 mil toneladas, lo que supone un descenso del 9,6% respecto a las 915 mil toneladas de la campaña anterior, sumándose al retroceso ya registrado en 2024/25 (-20% sobre 2023/24), como se puede observar en la Tabla 1.

Lo más destacable es que esta caída productiva no se explica por una reducción significativa de superficie, ya que las 47.996 ha en producción en 2025 son prácticamente idénticas a las de 2024 (47.991 ha), lo que indica que el ajuste tiene un origen exclusivamente agronómico, haciendo que el rendimiento medio nacional haya pasado de 19,1 Tm/ha en 2024 a 17,3 Tm/ha en 2025, una nueva caída del 9,6% que confirma el diagnóstico ya formulado en el informe de inicio de campaña, donde se señalaba el descenso continuo del rendimiento desde las 32,1 Tm/ha de 2018 hasta las 24,1 Tm/ha de 2024.

En 2025, Murcia produce 511 mil toneladas (62% de la producción nacional de limón), un 5,6% menos que en 2024 (541 mil toneladas), con una superficie que, sin embargo, ha crecido un 15,6% respecto al año anterior, pasando de 22.104 ha a 25.549 ha.

La Comunitat Valenciana es la segunda región productora de limón, con una aportación del 25% del total nacional. Su producción estimada para 2025 es de 209 mil toneladas, un 21,2% menos que en 2024, el descenso más acusado en términos relativos de las tres grandes comunidades productoras. La práctica totalidad de la producción valenciana de limón procede de la provincia de Alicante, que concentra el 98,5% del total autonómico (206 mil toneladas), con 14.577 ha en producción.

Andalucía aporta el 12% de la producción nacional de limón, una cuota que ha crecido de forma modesta pero continua en los últimos tres años, a medida que Murcia y Valencia han reducido su peso relativo. Su cosecha estimada para 2025 es de 98 mil toneladas, prácticamente igual a la de 2024 (-1,1%), lo que la convierte en la región con mejor comportamiento productivo de la campaña. Dentro de Andalucía, Almería lidera con 54 mil toneladas (55% del total andaluz), seguida de Málaga con 34 mil toneladas.

Cotizaciones en campo

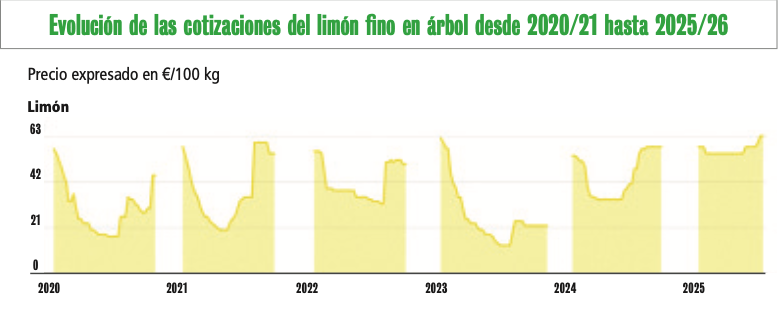

La campaña 2025/26 del limón fino está registrando un comportamiento en las cotizaciones en campo que sobresale notablemente sobre los cinco ejercicios anteriores, ya que el precio no solo arranca en niveles elevados, sino que se mantiene prácticamente estable durante toda la temporada de otoño-invierno, eliminando la caída estacional, que es un rasgo habitual en este sector (ver Gráfico 1).

En campañas anteriores, el precio arranca en septiembre en torno a los 55-62€/100 kg, cae de forma progresiva durante el otoño e invierno hasta alcanzar sus mínimos entre enero y marzo (llegando en algunos ejercicios hasta los 13-20€/100 kg) y después repunta en primavera conforme se agota la oferta. La campaña 2025/26 rompe ese esquema de forma radical, ya que desde la semana del 19 de septiembre (58€/100 kg) hasta la última semana de enero (55€/100 kg), el precio apenas varía, y a partir de febrero inicia una escalada hasta los 63€/100 kg registrados en la semana del 20 de marzo de 2026, que es el último dato disponible.La explicación de este comportamiento excepcional requiere conectar los datos de precios con los de importaciones europeas que se analiza en un apartado más adelante, ya que, en campañas normales, los precios mínimos del limón español en invierno están en buena medida determinados por la competencia turca en el mercado europeo, debido a la presión bajista que ejercía y que hundía las cotizaciones españolas.

Exportaciones españolas de limón

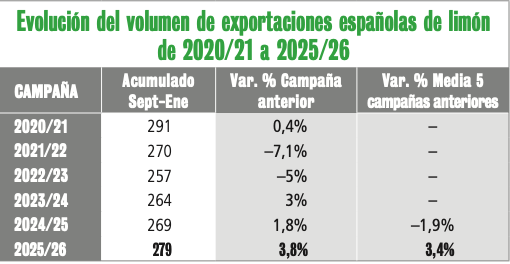

Las exportaciones españolas de limón en el acumulado septiembre-enero de la campaña 2025/26 presentan el mejor registro de valor de toda la serie histórica analizada, y lo hacen acompañadas de un volumen que también crece. España ha exportado hasta enero 279.341 toneladas, un 3,8% más que en el mismo periodo de 2024/25 y un 3,4% por encima de la media de las cinco campañas anteriores (ver Tabla 2). En valor, las exportaciones alcanzan 443 millones de euros, un 23,1% más que en 2024/25 y un 33,8% por encima de la media histórica.

Por tanto, la variable dominante aquí no es la cantidad exportada sino el precio al que se vende, ya que el valor unitario medio de exportación en el acumulado septiembre-enero de 2025/26 se sitúa en 1,586€/kg, un 18,6% más que en 2024/25 (1,337€/kg) y un 29,2% por encima de la media de las cinco campañas anteriores. Por tanto, la descomposición del crecimiento del valor exportado entre sus dos componentes ilustra con claridad como del incremento total del 23,1% en valor respecto a 2024/25, aproximadamente 18,6 puntos porcentuales provienen de la mejora del precio unitario y apenas 3,8 de la mayor cantidad exportada. En otras palabras, más del 80% del crecimiento del valor de las exportaciones de limón en esta campaña se explica exclusivamente por el encarecimiento del producto.

Merece atención especial ver como para una producción que cae un 10%, España exporta en el acumulado septiembre-enero un 3,8% más de volumen que la campaña anterior, lo cual viene explicado en parte por el incentivo económico, ya que, con precios elevados en campo, el sector redirige hacia el exterior una fracción mayor de la cosecha que en campañas anteriores con precios más bajos. Esta reorientación tiene como consecuencia directa que en el mercado interior (con menos producción disponible y la mayor parte de ella exportada) la oferta doméstica se contraiga, presionando al alza el precio del consumidor español.

La evolución mensual

Septiembre registró un volumen exportado de apenas 19.423 toneladas, un 38% menos que en septiembre de 2024/25, mientras que octubre también cayó en volumen un 9,2%. Esto puede deberse en parte a que los rendimientos productivos en mínimos retrasan la entrada de producto de calidad exportable, ya que cuando la cosecha es baja, el volumen de limón en fresco apto para exportación tarda más en estar disponible en cantidad suficiente. No obstante, a partir de noviembre, cuando Sudáfrica se retira casi por completo del mercado europeo y el grueso de la cosecha española está ya disponible, los envíos se recuperan con fuerza: +8,8% en noviembre y, sobre todo, diciembre, que con 94.043 toneladas representa el mejor mes de todo el acumulado septiembre-enero y un extraordinario +35,6% sobre el año anterior. Finalmente, enero cierra con una caída moderada del 4%.

Alzas generalizadas en valor y comportamientos mixtos en volumen

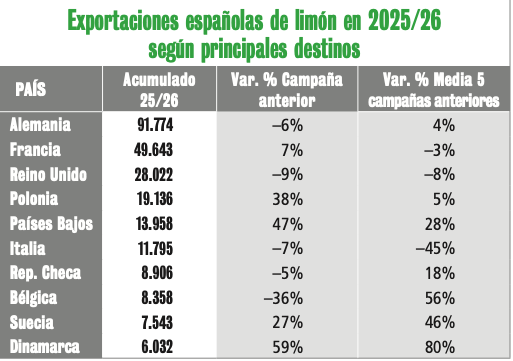

El mercado europeo absorbe prácticamente la totalidad de las exportaciones españolas de limón (ver Tabla 3). Alemania se mantiene como el primer destino con gran diferencia, con 91.774 toneladas y 162 millones de euros en el acumulado septiembre-enero.

En volumen, Alemania retrocede levemente (-5,5% respecto a 2024/25), pero en valor crece un 11,4%, lo que sitúa su precio unitario en 1,765 €/kg, el más alto de los grandes mercados y un 17,9 % superior al de la campaña anterior. Francia, el segundo destino, crece tanto en volumen (+6,5%, hasta 49.643 toneladas) como en valor (+28,8%, hasta 82,6 millones de euros), con un precio unitario de 1,663 €/kg (+21%).

Los crecimientos más llamativos en términos relativos corresponden a mercados de menor tamaño. Países Bajos casi duplica su valor (+93%, hasta 20,4 millones de euros) con un volumen que crece un 47,3% (13.958 toneladas), reflejando el papel de este país como plataforma redistribuidora hacia el norte y centro de Europa. Dinamarca multiplica por casi dos su valor (+90,2%) y Bélgica registra un crecimiento destacado tanto en volumen (+36,1%) como en valor (+59,8%). Polonia, cuarto destino en volumen con 19.136 toneladas (+37,5%), también muestra un buen comportamiento con un precio unitario de 1,346 €/kg (+21,8%).

Los únicos mercados que retroceden en volumen son Alemania (-5,5%), Reino Unido (-8,8%) e Italia (-7,4%). Este último presenta además el peor comportamiento en perspectiva histórica, debido a que su volumen acumulado septiembre-enero es un 45,1% inferior a la media de cinco campañas, lo que refleja una pérdida estructural de posición de España en el mercado italiano del limón.

Un rasgo unificador de todos los mercados de destino es que el valor unitario de exportación ha crecido respecto a la campaña anterior en todos los casos sin excepción, con incrementos que oscilan entre el +10,6% de República Checa y el +31,1% de Países Bajos. Este encarecimiento general es la huella más clara del excepcional escenario de precios en campo que caracteriza esta campaña.

Importaciones europeas

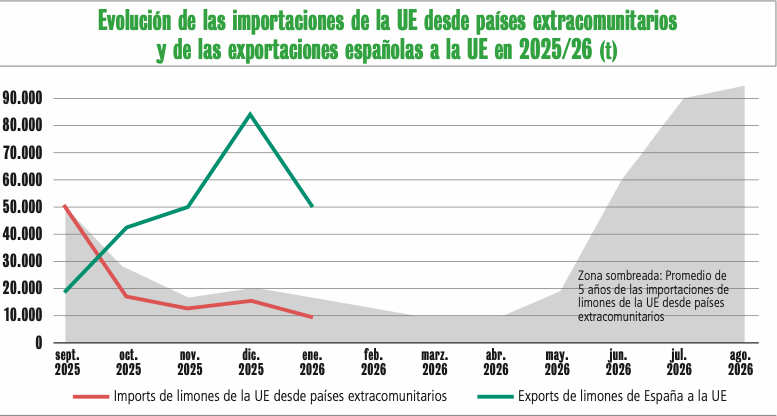

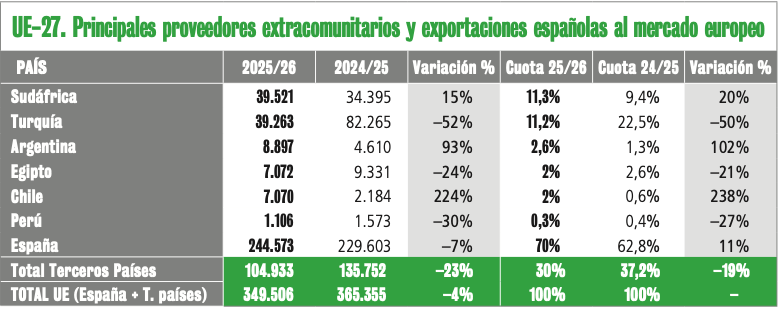

Las importaciones de limón de la UE procedentes de terceros países en el acumulado septiembre-enero de la campaña 2025/26 ascienden a 104.933 toneladas, lo que supone una caída del 23% respecto al mismo periodo de 2024/25 y un 20,5% menos que la media de las cinco campañas anteriores ( ver Gráfico 2). Se trata de la contracción más intensa de los últimos años en el mercado europeo de limón en los meses de invierno, y su causa es prácticamente unívoca: el colapso de las exportaciones turcas de limón hacia Europa.

El peso de Turquía

Para entender la magnitud del cambio, es necesario contextualizar el papel de Turquía en el mercado europeo de limón de invierno.

En el acumulado septiembre-enero de 2024/25, Turquía aportó 82.265 toneladas, el 61% de todas las importaciones extracomunitariasde limón de la UE en ese periodo, siendo con diferencia, el gran proveedor relevante durante los meses de otoño e invierno.

En la campaña 2025/26, ese volumen se ha reducido a 39.263 toneladas, una caída del 52,3%, y su cuota sobre el total de importaciones extracomunitarias cae del 61% al 37%.

Este hundimiento es la consecuencia directa del colapso productivo documentado en el apartado de producción mundial, ya que con una producción estimada de apenas 1,1 millones de toneladas en 2025/26, Turquía sencillamente no tiene limón suficiente para abastecer sus compromisos históricos con el mercado europeo.

Los orígenes alternativos cubren el hueco

La retirada turca abre un espacio que los demás proveedores cubren solo de forma parcial. El más relevante es Sudáfrica, que aporta 39.521 toneladas, pero casi todas sus ventas están concentradas en septiembre (33.270 toneladas) y algo en octubre (6.116 toneladas), mes en que se solapa el final de su campaña exportadora con el inicio de la temporada europea ( ver Tabla 4). Es por esto por lo que a partir de noviembre la presencia sudafricana es prácticamente testimonial, dejando claro que Sudáfrica es un proveedor de verano y otoño temprano para Europa, no un competidor de invierno.

Al final, la suma de todos los orígenes alternativos a Turquía en el acumulado septiembre-enero de 2025/26 asciende a apenas 65.669 toneladas, lo que pone en valor las más de 43.000 toneladas que Turquía ha dejado de enviar respecto al año anterior en este mismo periodo.

Con Turquía fuera del mercado en volúmenes normales, el precio español ha podido sostenerse en la banda de 55-63 €/100 kg sin encontrar resistencia competitiva, por lo que la caída en los envíos turcos al mercado europeo entre septiembre y enero no es solo un dato de comercio exterior, sino que es el factor que hace inteligible el comportamiento más llamativo de toda la campaña, la ausencia de caída estacional del precio en campo. La campaña 2025/26 arranca así su primer tramo (septiembre-enero) con una caída del 23% interanual de las importaciones extracomunitarias.

La evolución del resto de la campaña dependerá fundamentalmente de si Sudáfrica, Argentina y los demás orígenes del hemisferio sur compensan o no en los meses de primavera y verano el déficit acumulado en invierno, y de hasta qué punto su mayor presencia en ese segundo tramo devuelve presión competitiva sobre el precio español.

Evolución del consumo

Las estimaciones del USDA para esta campaña sitúan el consumo europeo de limón en 1.514.000 toneladas, lo que supone una caída del 11,5% respecto a las 1.710.000 toneladas de 2024/25 y un descenso del 12,9% frente a la media de las cinco campañas precedentes (1.739.000 toneladas). Es el nivel más bajo desde 2019/20 y rompe de forma brusca con el elevado nivel de consumo que caracterizó las campañas 2020/21 y 2021/22 (en torno a 1.830.000 – 1.837.000 toneladas).

Con cotizaciones en campo más elevadas y un precio unitario de exportación considerablemente superior al registrado en el pasado, el limón ha llegado al consumidor europeo claramente más caro en esta campaña. No obstante, esta caída del 11,5% en el consumo europeo es también la cara opuesta del récord de valor exportado comentado anteriormente, con lo que el consumidor europeo, especialmente el más sensible al precio, absorbe ese encarecimiento reduciendo su consumo.El análisis del consumo de limón en los hogares españoles, medido a través del promedio móvil de los últimos doce meses, ofrece una lectura que difiere de la tendencia europea, ya que el volumen consumido en España sí que crece. En volumen, el promedio móvil mensual ha pasado de un mínimo de 7.001 toneladas en mayo de 2024 hasta las 7.789 toneladas de noviembre de 2025, recuperando un 11,3% desde ese suelo. En términos interanuales, la mejora es sostenida y creciente, siendo el promedio de noviembre de 2025 un 6,1% mayor que el de noviembre de 2024, además de que en los meses anteriores se muestran también crecimientos interanuales que oscilan entre el 2% registrado a finales de 2023 y el 9,6% de mayo de 2025, dejando claro que la tendencia es claramente positiva desde mediados de 2024. El gasto de los hogares en limón muestra una historia más acentuada, ya que el promedio móvil mensual de gasto ha pasado de un mínimo de 13.365 miles de euros en mayo de 2024 hasta los 17.342 miles de euros de noviembre de 2025, un incremento del 29,8%.Los crecimientos interanuales en valor se han acelerado de forma pronunciada a lo largo de 2025, ya que si en el tramo entre noviembre de 2023 y noviembre de 2024 el valor apenas se movía (-1,7%), en mayo de 2025 el diferencial interanual empieza a dispararse —+12,6% en mayo, +15,1% en junio— y alcanza el +26,1% en noviembre de 2025.

La divergencia entre el crecimiento del volumen (+6,1% interanual en noviembre de 2025) y el del valor (+26,1%) se explica íntegramente por el encarecimiento del producto. La aceleración del encarecimiento en 2025 es especialmente intensa, donde el precio implícito superó los 2€/kg por primera vez en la serie en junio de 2025, alcanzó los 2,14€/kg en septiembre y llegó a los 2,23€/kg en noviembre de 2025.El comportamiento del consumo en 2025/26 configura un escenario en el que el consumidor español, que históricamente compra limón de forma sistemática y con escasa elasticidad en cantidad, está absorbiendo ese encarecimiento sin abandonar el producto, pero destinando un gasto mayor.

Por: Pablo Izu y Pablo resco. Plataforma tierra

Fuente: valenciafruits.com