Finalizó la campaña 2017, la cual nuevamente trajo sorpresas y planteó desafíos inesperados. Ninguna temporada es igual a la otra y es imposible predecirlas.

El arándano es un negocio complejo, de elevados costos y riesgo. En muy pocas semanas se define la suerte de todo un año de trabajo. El 2016 fue un ejemplo como en pocos días el mercado se desplomó y la campaña que se había iniciado favorablemente, finalizó para muchos en un desastre económico. Por suerte este año el desarrollo fue más positivo, aunque también trajo sus problemas y desafíos.

NOA

El invierno había sido suave, sin heladas dañinas. La producción se presentó abundante.

Gracias a la implantación de variedades muy tempranas y el invierno cálido, la cosecha se inició en junio. Los volúmenes de los primeros dos meses fueron bajos y se enviaron al mercado interno. En agosto se inició la exportación. Esta avanzó en forma pausada ante la primavera fresca. El peak se

alcanzó en la segunda quincena de octubre. Durante noviembre se continúo exportando, gracias a que no hubo olas de calor que finalizaran abruptamente con la cosecha, como ha ocurrido otras veces. Por lo cual Tucumán tuvo una temporada favorable. Las nuevas instalaciones del aeropuerto de Tucumán, así como la posibilidad de realizar envíos marítimos a través del puerto de Valparaíso en Chile, ayudaron a perfeccionar la logística.

Salta también esperaba una elevada cosecha. Pero un evento bastante inusual truncó las expectativas. Los cultivos sufrieron una invasión de langosta. Por lo tanto los arándanos fueron consumidos por langostas, en lugar de los norteamericanos o europeos.

NEA y Buenos Aires

En esta región el clima se presentó algo más complicado. El otoño e invierno fueron suaves, costando alcanzar un adecuado número de horas de frío. A esto se sumaron lluvias y días nublados durante la floración. Esto llevó a un adelanto de la temporada, pero con un menor rendimiento y una finalización anticipada. La cosecha se inició en septiembre, adquiriendo importancia hacia fines de este mes. Gracias a la expansión de variedades tempranas, se logró cosechar volúmenes relativamente importantes en las primeras 4-5 semanas. El peak se alcanzó en la última semana de octubre y primera de noviembre. Luego los volúmenes cayeron rápidamente y la campaña finalizó en forma temprana.

Los dos eventos de granizo que se dieron en la región del Litoral, no realizaron mayores daños en las fincas argentinas; pero si dañaron seriamente

a las principales fincas del lado uruguayo. Las mermas fueron cuantiosas. Por lo cual para Uruguay fue la peor campaña de la última década.

Mercados

luego de la mala experiencia del año previo, los proveedores australes actuaron con cautela, negociando con anticipación, previendo y planificando. Se logró mejorar la previsibilidad de los envíos. El vuelco hacia un mayor envío marítimo que se dio en todos los países productores, ayudó a planificar los volúmenes que ingresaban a los mercados. Los envíos aéreos son poco previsibles, dado que dependen del clima y si este permite o no cosechar el volumen prometido.

También se negoció con las grandes cadenas de supermercados, para que estas mantuvieran durante todo el año un alto número de promociones. Con esto se logró mantener el consumo elevado durante todo el año, evitando el bache que se daba normalmente entre la temporada del norte y la del sur.

Norteamérica

El final de la campaña local se mostró con una producción superior a la de otros años, ante la buena cosecha en los estados del norte de los EEUU y de Canadá. Esto permitió mantener el mercado muy activo hasta el inicio de la campaña austral. Esta se inició con volúmenes similares a los del 2016, que hacia fin de octubre incluso superaron al año previo debido a la coincidencia del peak de arribos de Argentina, con los de Perú. Desde el inicio de la

campaña austral los precios pagados se ubicaron bastante por debajo de lo habitual. No se dio el usual repunte de valores iniciales, característico de otros años. La situación cambió a partir de noviembre. Se redujeron los arribos australes, al finalizar Argentina y Perú y retrasarse la campaña de Chile. Pero por otro lado el mercado se mantuvo muy activo. Ante la alta demanda no había suficiente oferta, acentuándose la merma para el festejo del día de acción de gracia. Los precios empezaron a subir marcadamente y se ubicaron por encima de años previos. Se dio la situación bastante inusual que los precios pagados hacia fin de noviembre y principio de diciembre fueron similares a los de las primeras semanas de campaña.

Europa

La campaña local finalizó en forma temprana. Por lo cual hubo un gran interés por los arándanos australes. Estos arribaron en forma temprana y en gran cantidad. Todos los países australes incrementaron sus envíos, en especial al continente y no tanto a Inglaterra. Desde temprano había una alta disponibilidad, que fue aprovechada por los supermercados para realizar fuertes acciones promocionales. Las ventas treparon y se ubicaron muy por

encima de otros años, en algunos momentos incluso las duplicaron a triplicaron. Pero a igual que en los EEUU, el activo interés no se vio reflejado en los precios pagados. Los mismos se iniciaron en niveles bastante más bajos que otros años.

Incluso cuando los envíos empezaron a reducirse hacia fines de noviembre, ante la finalización de Argentina y Uruguay y la reducción de Perú; los precios solo se recuperaron parcialmente. Por lo cual fue una campaña con altos volúmenes comercializados, pero con precios en general bastante más bajosque otros años.

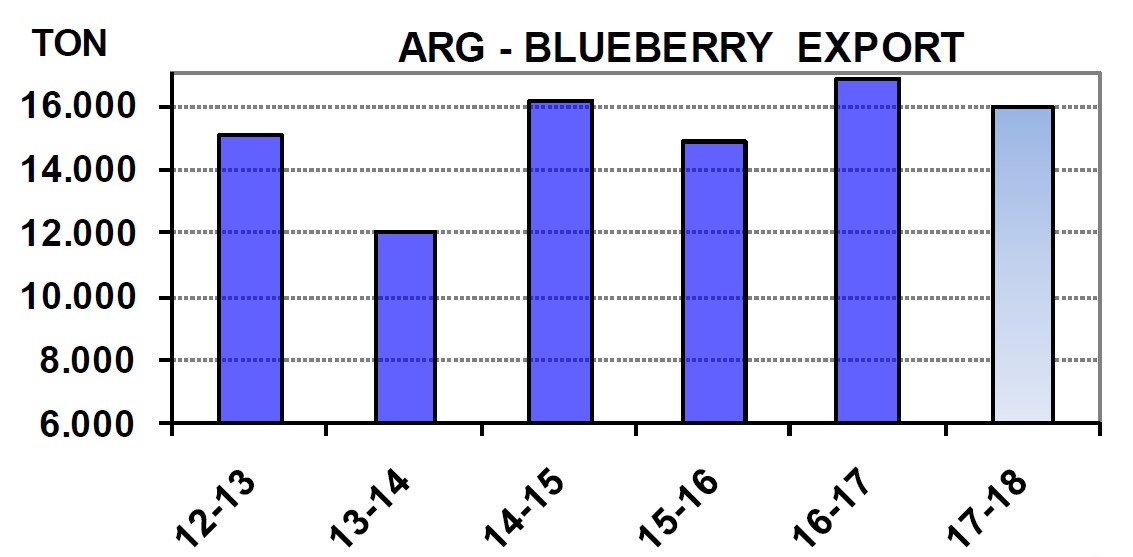

Argentina

La campaña finaliza con una exportación de 16.000 toneladas. Este volumen es un 5% inferior al 2016 (16.900 tons), pero es muy similar al promedio de los últimos 3 años. EEUU sigue siendo el principal destino, aunque este año recibió proporcionalmente menos que otros años. Lo mismo se dio con los envíos a Inglaterra, destino cuya importancia se está reduciendo. En contraposición continúa avanzando Europa continental, que en esta campaña recibió el 18% de los envíos argentinos y se afirma cada vez más como segundo destino. La participación de Asia sigue siendo muy baja.

Un aspecto a resaltar es la mayor participación de los envíos marítimos. En los años previos, la exportación argentina estaba netamente asociada al avión. Los envíos marítimos eran más bien una excepción. En los últimos años sólo un 5-7% del total se embarcó en barcos. Pero ante la reducción de costos que tiene que afrontar la industria, el envío marítimo volvió a ser una opción.

En la actual campaña un 20% salió por barco, hecho que nunca había pasado anteriormente.

Todavía no está el balance final para conocer los resultados económicos de la campaña. Los fuertes vaivenes de precios y las diferencias según destino y comprador, hacen imposible anticipar un resultado. El mismo probablemente variará según empresa.

Fuente: Topinfo